营业税改增值税怎么算 营业税和增值税有什么区别呢,具体怎样算?

营业税和增值税有什么区别呢,具体怎样算?

营业税和增值税有什么区别呢,具体怎样算?

1、营业税,简单的说,主要是对服务业进行征收的一种流转税,一般以营业额为征税基数,也就是说你的营业额是多少,我根据你的营业额多少来征收你的税;这一点与增值税基本相同,但要注意,和增值税之间不同的是,对劳务(不包括修理修配)进行征税

2、增值税,就是对销售货物,提供加工修理、修配劳务和进口货物征收的一种流转税。也是对上述三种情况的增值部分征税。

3、增值税与营业税是两个独立而不能交叉的税种,即所说的:

交增值税时不交营业税,交营业税时不交增值税。

只要记住:

1 、征收范围不同:凡是销售不动产,提供劳务 ( 不包括加工修理修配 ),转让无形资产的交营业税。

凡是销售动产,提供加工修理修配劳务的交纳增值税。

2 、计税依据不同:增值税是价外税,营业税是价内税。

所以在计算增值税时应当先将含税收入换算成不含税收入,即计算增值税的收入应当为不含税的收入。

而营业税则是直接用收入乘以税率即可。

对于增值税小规模纳税人来说,增值税的征收率为:6%小规模纳税人(非商业企业):4%小规模商业企业。而营业税的税率则要根据税目来确定了,从3%-20%不等。

营业税的税率是5%,增值税是购入货物或出售货物时产生的。

2,目前在中国,当然有既缴纳营业税又缴纳增值税的企业或单位个人。

比如,建筑工程中,承建单位既提供建筑安装的劳务,又销售自产的货物,会计核算时就要分别核算提供劳务的营业额和销售货物的销售额,然后分别计征营业税和增值税。

增值税有抵扣,营业税没有抵扣。

增值税的征税范围:1.销售货物 2.提供加工修理修配劳务(员工为单位或雇主除外) 3.进口货物

基本税率为17%,低税率是13%,还有零税率。专用于出口。征收率为3%(增值税小规模纳税人)

营业税的征税范围:一、交通运输业 3% 二、建筑业 3% 三、金融保险业 5% 四、邮电通讯业 3% 五、文化体育业 3% 六、娱乐业 5%-20% 七、服务业 5% 八、转让无形资产 5% 九、销售不动产 5%

营业税和增值税有什么区别

一、定义差异:

1、营业税,是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

2、增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

二、征税范围差异:

1、营业税,征税范围包括提供应税劳务、转让无形资产和销售不动产三种;

2、增值税,征税范围包括销售货物、提供加工、修理修配劳务以及进口货物等四种。

三、征收部门及收入分配差异:

1、增值税,由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

2、营业税,有地方税务局负责征收,铁道部、各银行总行、各保险总公司集中交纳的部分归中央,其余归地方。

四、总结:

自2016年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业全部纳入营改增试点,至此,营业税退出历史舞台,增值税制度将更加规范。这是自1994年分税制改革以来,财税体制的又一次深刻变革。

(一)增值税是对在我国境内销售货物、提供加工、修理修配劳务以及进口货物的单位和个人,就其取得的增值额为计算依据征收的一种税。

(二)营业税是对在我国境内提供应税劳务、转让无形资产、销售不动产的单位和个人,就其取得的营业收入征收的一种税。

(三)增值税和营业税是两个不同的税种,两者在征收的物件、征税范围、计税的依据、税目、税率以及征收管理的方式都是不同的。

只要记住:

1 、征收范围不同:凡是销售不动产 , 提供劳务 ( 不包括加工修理修配 ), 转让无形资产的交营业税 . 凡是销售动产 , 提供加工修理修配劳务的交纳增值税 .

2 、计税依据不同:增值税是价外税,营业税是价内税。所以在计算增值税时应当先将含税收入换算成不含税收入,即计算增值税的收入应当为不含税的收入。而营业税则是直接用收入乘以税率即可。

两者都是流转税,是互斥的,也即一笔收入(或者一笔收入中的一部分)要么交增值税,要么交营业税,不会同时交。但是,也不是可选择的,而是业务性质决定的。

比如麦当劳,理论上来说,堂食收入属于餐饮业,交营业税,外卖收入属于货物销售,交增值税。(我说理论上,是因为不确定麦当劳会不会这么乖乖地执行)

比如卖无形资产,卖土地使用权属于营业税征税范围,卖著作权属于增值税征税范围(多个嘴,个人转让著作权免增值税)。

比如修东西,修脚踏车属于增值税,修电梯属于营业税(因为电梯是房屋的一部分)。

总结来说,增值税覆蓋货物销售和加工修理修配(物件是动产)以及这次营改增的所有应税服务(可以看下财税〔2013〕106号附件1的附件《应税服务范围注释》,很长…比如有形动产租赁、交通运输、物流辅助、技术服务、资讯科技服务、广播影视、文化创意设计咨询鉴证等等)、邮政服务等等等等。剩下的,就归营业税了……

对于企业主来说,不一定需要了解所有这些区分,对于会计,却可能需要多了解一些。因为增值税归国税局管,所以要开国税发票(对付钱那方,就要拿到国税发票才能入账),营业税归地税管,所以要开/拿到地税发票。

增值税和营业税有什么区别吗?

1.两者是没有交集的。增值税征收范围是在中华人民共和国境内销售的货物或者提供的加工、修理修配劳务以及进口的货物。营业税征收范围:是指纳税人在中华人民共和国境内所提供的应税劳务、转让无形资产和销售不动产。

2.对于增值税小规模纳税人来说,增值税的征收率为:6%小规模纳税人(非商业企业):4%小规模商业企业。而营业税的税率则要根据税目来确定了,从3%-20%不等。

增值税和营业税发票有什么区别

区别如下:

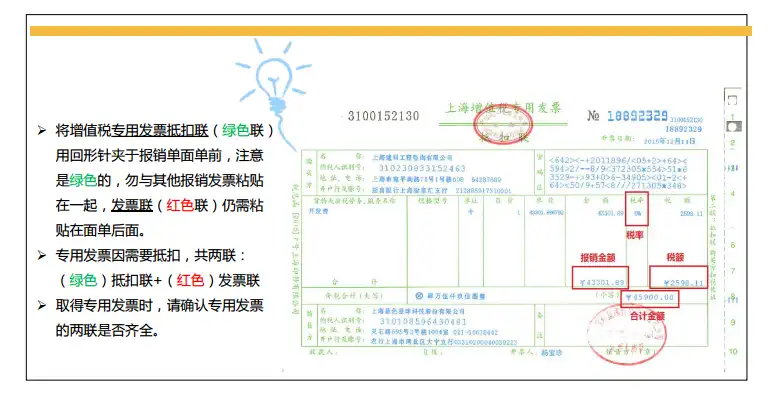

1、增值税专用发票可以抵扣税款,增值税普通发票及营业税发票不允许抵扣。增值税普通、专用发票,票头都注明是国税局监制的“**省增值税专用或普通发票”的字样,营业税发票票头都注有“建筑业或者餐饮业或者服务业等发票字”字样。

2、营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税属于流转税制中的一个主要税种,如果属于交营业税范围就不交增值税,同样,如果交增值税就不交营业税。

3、增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

相关文章

- 当期所得税费用 当期应交所得税与所得税费用数额的区别是什么?

- 计提所得税费用会计分录 所得税费用和营业税金及附加 有什么区别

- 应交税费分录 营业税金及附加和应交税费差别?做分录是什么情况怎么区分?

- 增值税和消费税 消费税的会计处理方法与增值税有何不同?

- 抵免税额怎么计算 应纳税额计算时,减免税额和抵免税额的差异?

- 增值税怎么算 价款里面包括了增值税税款吗?怎样是增值税算到一起了?

- 税率征收率有什么区别 增值税税率与征收税率区别是什么

- 小规模纳税人增值税怎么算 营业税 增值税 销项税额是一种东西吗 有什么区别

- 增值税征收率有哪些 征收率和税率的区别是什么

- 契税计算价格没有部分增值税 契税和营业税有什么不一样?

微信收款码

微信收款码 支付宝收款码

支付宝收款码